當初買這本書的時候, 是和 <華爾街刺蝟投資客> 合購的. 原本以為這會是上下兩集, 看完才知道後面這本的風格完全不同, 是一本小說來著, 華爾街刺蝟投資客那幾個字是翻譯時特別安上去了, 就像是電影有魔鬼XXX系列, 神鬼XXX系列. 本書原名是 <A Hedge Fund Tale of Reach and Grasp or What a Heaven for…>, 2010 年版英文封面也有刺蝟.

不消說本書的作者依然是巴頓畢格斯, 內容也在重申前一本作品的精神, 只是換成了小說體. 書中講到的一些人名和公司都經過變造, 以免涉及毀謗. 書上的一家泡沫化網路公司就叫 “巴頓網路". 我想只要認真比對, 書中的人事物應該多少可以對應回真實世界吧!

這個故事的內容是講黑白混血的運動健將 – 喬, 因為美式足球打得好而受到賞識, 幸運地進入了華爾街. 又因為高爾夫球打得好受到高層的賞識. 即便他是出身野雞大學的畢業生, 喬因為有數字方面的天賦, 一旦獲得機會, 就展現出過人的選股能力. 此外, 健壯帥氣的男主角走到哪裡都受到女性的青睞, 後來還娶了上司的女兒艾蜜莉.

這故事的展開算是相當引人入勝, 除了投資, 我們可以看到美國很多社會現象的描述. 例如早年黑白混血兒受到的歧視, 男主角追求高學歷白人女性時受到準丈母娘的鄙夷, 有錢之後就忘記初衷, 並且亂花錢的男配角們 – 幾乎每個人都是這樣. 有了小孩之後, 大家拼命想送小孩去讀私立的貴族學校. 除了需要大量捐款, 而且面試的時候還要出絕招.

家長面試時要講一些引人注目又不炫富的話. 小朋友集體面試的時候, 要偷捏別的小朋友, 等別的小朋友生氣打人, 對手就會被淘汰. 還有分配到棉花糖的時候絕對不能吃, 要撐到暫時不吃, 又可以得到多兩個棉花糖帶回家時, 老師才會給他們高分.

說到亂花錢, 書上大部分的華爾街從業人士都喜歡賒帳. 就算賺了大錢也會把錢拿去再投資, 房子反而要借錢去買. 因此即便是有數億美金的身價, 看錯一次趨勢就只剩幾百萬. 雖然幾百萬美金對一般人來說還是天文數字, 但是對於本來擁有 7 棟房子, 一架私人飛機, 高爾夫球證, 要養活管家、奶媽、司機的大富翁來說, 是有點難適應. 並且他們的名聲已敗壞, 人人都知道他們是輸家, 以後再也找不到工作了.

附帶一提, 原來景氣不好的時候, 高爾夫球證還不能退掉. 你必須找一個人來接手你的球證, 否則就要繼續繳年費. 當系統性風險發生時, 你想賣球證也沒有人買, 所以它幾乎不能保值. 另外書上也講到買名畫有同樣的風險. 最後就承諾捐款, 有錢的時候漫不經心地答應要捐錢給慈善機關, 沒錢的時候只好賴帳. 但和對方簽了約的就賴不掉, 沒錢都要得捐, 這樣還滿慘的.

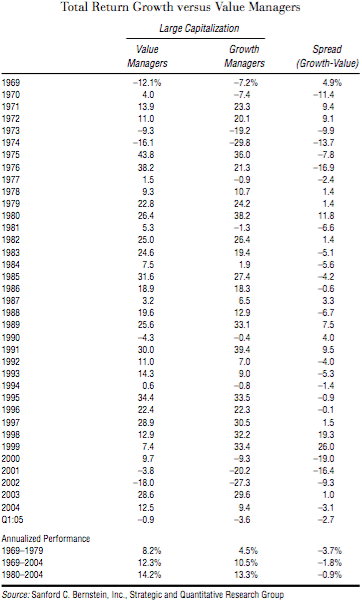

把本書當作故事看是一個角度, 從投資來看又會別有收穫. 男主角和朋友本來堅持價值型投資, 再加上一些技術分析的技巧, 這個手法為他們帶來穩定的獲利和好名聲. 他們嚴格控制自己的近多頭部位, 如果市場不好 – 價值型股成長型股票價差小, 可能只持有淨多頭 10%, 包括放空 20% 搭配做多 30%. 反之市場很好, 可能淨多頭 50%.

這個模型幫助書中的主角建立一檔常勝的 “石橋超額報酬基金", 直到金融海嘯之前, 他們都是成功的. 由於書上的情節都取材自作者的經歷, 所以這個基金一開始就遇到放空科技股被軋空的危機. 此後大致上都是一帆風順, 愈賺愈多. 接著他們跟公司資方要求愈來愈高的分紅比例, 男主角的搭檔柯恩也就此沉淪於炫富與男女關係.

當然高富帥的男主角也有很多風流故事, 當然主角的品味要高一點, 探討的層面也比較深入. 男主角最初遇到上司的女兒時, 覺得雙方情投意合. 女主角在唸大學, 而男主角在工作之餘也在努力學習以彌補大學時代的不足. 當男主角的事業愈來愈成功, 他也就離女主角愈來愈遠.

雖然男主角致富之後, 丈母娘也勉強接受了他. 但是當男主角事業反轉, 丈母娘就翻臉不認人了. 有莫大勇氣下嫁窮小子的女主角, 久而久之也和男主角有了隔閡. 因為男主角跟他事業上的另外一位女基金經理人李柏薇絲才是有共同話題的一對. 莫妮卡太有學問, 曾指責喬很久沒讀書了~~~

金融海嘯把石橋超報酬基金搞垮, 柯恩跑去躲債. 喬和李柏薇絲還是一起去上班, 在辦公家具都被拍賣掉的辦公室繼續操盤. 不過他們僅有的資金沒有抓到底部, 又因為他們不是純然的價值型投資者, 下單後還設停損單. 大盤在巴菲特公開喊話說他要買進之後又跌了一段, 如此上下震盪後兩, 個人的反撲計畫就全垮了. 在那之後, 李柏薇絲找到了一份辦公室的工作, 喬回老家擔任足球隊教練, 不久之後兩人也疏遠了. 我想作者對於人性的掌握也不輸給股市, 畢竟人就是這樣脆弱啊!

雖然作者沒有對於股市必勝之道給出指南, 但是間接還是否定了模型可以打敗市場. 模型只是照後鏡, 市場變了, 模型可能會不管用, 更何況人還會背叛模型. 壓垮石橋超報酬基金的轉折點之一, 也是因為柯恩在極力要求要擴大槓桿倍數. 書上最聰明, 從來沒犯錯的是李柏薇絲, 作者塑造這個角色算是代表對價值型投資的信仰吧. 巴菲特說要當心使用公式的技客 (Beware of geeks bearing formulas), 而男主角和柯恩的失敗也應證了這個觀點, 因此作者三番兩次在書上引用老巴的這句話.

它的整段話是:

Investors should be skeptical (懷疑的) of history-based models. Constructed by a nerdy-sounding (像書呆子) priesthood (神職人員) using esoteric (深奧) terms such as beta, gamma, sigma and the like, these models tend to look impressive. Too often, though, investors forget to examine the assumptions behind the symbols. Our advice: Beware of geeks bearing formulas.

看過前一本書的人都知道, 其實作者就是用這種多空模型經營他的事業. 不同的是作者撐過了金融海嘯, 根據 WIKI [1] 的記載, 他在 2008 年 5 月看多 S&P 500, 結果 Traxis 基金跌了 10%, 幸好他正確預測金融海嘯的底部在 2009 年 3 月, 後來還是有賺到錢. 無論成敗, 作者已經於 2012 年過世, 留下傳奇的一生, 享年 80 歲.

[ref]